5月13日,中国汽车流通协会发布2025年4月份全国二手车交易市场买卖数据及简析。

2025年4月二手车交易市场整体表现

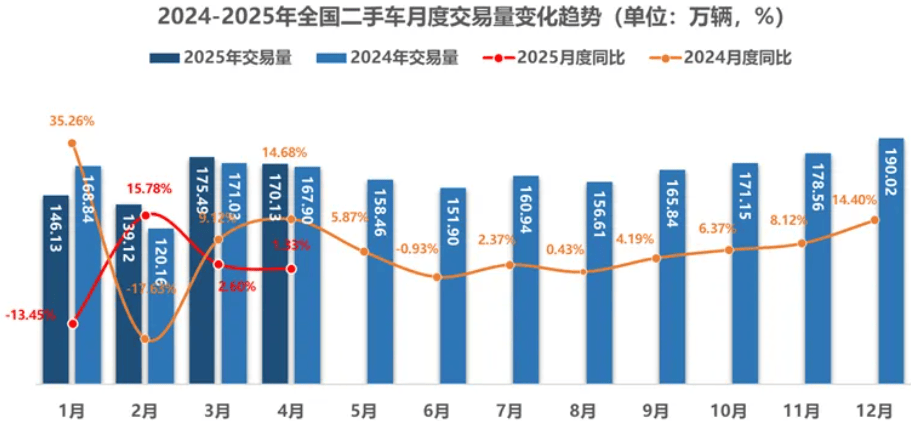

2025年4月,全国二手车交易市场买卖量170.13万辆,环比降低3.05%,同比增长1.33%,买卖金额为1102.21亿元。

2025年1-4月,二手车累计买卖量630.86万辆,同比增长0.47%,与同期相比增加了2.93万辆,累计买卖金额为4134.37亿元。

4月二手车交易市场主要受季节周期性调整、清明假期及上海汽车展会等多重原因叠加影响,买卖量有所降低,环比降低三个百分点。

第一,根据市场季节性规律,一季度新年后一般为买卖活跃期,进入二季度后需要逐步进入调整阶段,叠加清明小长假短期效应的影响,假期出行分流了潜在买车客流,致使到店量出现缩减。

第二,在月末举办的上海国际汽车展会集中发布多款新车,通过技术展示与价格打折吸引买家关注,部分潜在买车群体在对比新车配置与营销政策后产生观望心态,特别新能源车范围的价格角逐显著减少新车购置门槛,客观上对二手车需要形成短期挤压。

具体来看4月份的二手车交易市场特点主要表现为以下几个方面:

1.跨地区流通持续活跃

本月二手车转籍率达到30%,仅次于去年12月30.2%的历史峰值,位居历史第二高位,较去年同期提高1.1个百分点。伴随国内取消限迁政策的全方位落实,与跨地区流通便利化手段的深入推进,各区域之间的二手车买卖壁垒正加速消除,为国内的二手车自由流通创造了有利条件,从而推进转籍比率呈现稳定上升的好态势。

2.新车降价趋势趋缓,但影响犹在

4月二手车均价为6.48万元,环比降低0.2万元,同比减少0.23万元。新汽车市场场价格战仍在持续,部分品牌降价营销对二手车定价形成重压,致使二手车报价小幅回落。

3.库存周期缩短,车商经营方案趋于小心

4月二手车库存周期为41天,较上月降低1天。其中,库存周期15天以内的企业占比27.9%,环比上升1.3个百分点。伴随市场进入传统淡季,叠加新汽车市场场的不确定性,商家常见采取“快进快出”方案,控制库存规模以减少经营风险。

目前二手车交易市场消费需要正在发生深刻变化,买家选择和购买时不再单纯关注价格原因,而是愈加重视汽车品质和多样化的服务体验。尤其是体验型消费趋势的崛起,充分体现了买家对个性化服务和便捷体验的追求。

展望5月市场走势,虽然新车集中上市仍会延续部分买家的观望情绪,但各地汽车展会营销政策的落地推行或有效推进二手车买卖量的增长。综合来看,预计5月二手车买卖量将较4月呈现温和回升态势。

2025年4月二手车分车型结构剖析

乘用车状况:4月,基本型乘用车共买卖95.97万辆,环比降低4.32%,同比降低1.63%;SUV共买卖22.55万辆,环比降低3.24%,同比增长0.94%;MPV共买卖11.07万辆,环比降低2.52%,同比增长5.45%;交叉型乘用车共买卖4.35万辆,环比降低3.40%,同比增长7.38%。

商用车状况:客车共买卖9.37万辆,环比降低4.96%,同比降低0.22%;载货车买卖14.76万辆,环比增长2.53%,同比增长7.41%。

4月,市场整体步入回调阶段,乘用汽车市场场传统车型需要持续低迷,多功能车型表现冷热不均。商用汽车市场场载货车需要旺盛,客汽车市场场复苏节奏缓慢。

1-4月,乘用车累计买卖501.95万辆,同比降低0.66%。其中:基本型乘用车累计买卖360.65万辆,同比降低1.7%;SUV共买卖84.19万辆,同比增长0.33%;MPV共买卖41.12万辆,同比增长3.16%;交叉型乘用车共买卖16万辆,同比增长9.26%。

商用车累计买卖86.53万辆,同比增长2.31%。其中:载货车共买卖了51.27万辆,同比增长4.80%;客车35.26万辆,同比降低1.11%。

1-4月,乘用汽车市场场整体相较于同期呈现轻微下滑态势,其主要源于基本型乘用车,SUV、MPV与交叉型乘用车均达成了不同程度的增长。商用汽车市场场表现分化,载货车买卖量增长较快,客车买卖量则出现同比降低。

2025年二手车买卖汽车用年限剖析

4月,二手车用年限在3-6年的买卖占比最多,占43.81%,环比降低1.89%,较去年同期降低0.17%;用年限在3年内车型占26.96%,环比降低0.63%,较去年同期增长1.97%;汽车年限在7-10年的车型占17.65%,环比增长1.64%,较去年同期降低2.26%;汽车年限10年以上的车型占比为11.58%,环比增长0.88%,较去年同期增长0.46%。

4月二手车买卖中,用年限3-6年的主力车型买卖量同环比均出现明显缩短,表明其市场需要有所减弱;而汽车年限3年以内的车源买卖份额同比显著增长;同时,汽车年限10年以上的老二手车型市场份额持续稳步回升。

2025年4月六大地区状况剖析

2025年4月六大地区二手车买卖状况:

2025年4月,全国二手车买卖量呈小幅下滑态势。从六大区的市场表现来看,仅有西南与西北区域二手车买卖量达成增长;而华东、中南、华北及东北区域,买卖量环比均出现不同程度回落。

华东区域二手车买卖量为48.38万辆,环比降低5.31%,买卖量较上月降低了2.71万辆,本月,华东区域各省份二手车买卖量均呈不同程度回落态势。其中,安徽与福建两省降幅最为显著,环比分别降低7.7%和7.6%;江苏、江西、山东三省降幅均超越了5%;上海与浙江两省降幅相对较小,环比分别降低了4.6%和4.4%。

中南区域二手车买卖量为46.60万辆,环比降低2.4%,买卖量较上月降低了1.14万辆。其中,河南与海南两省二手车买卖量降低较快,降幅均达到了5%;广东与湖南两省买卖量分别降低了4.2%和3.5%;值得一提的是,本月在中南区域中,广西市场的表现最为亮眼,二手车买卖量较上月增长了8.8%;另外,湖北本月也达成了小幅增长。

华北区域二手车买卖量为24.46万辆,环比降低6.30%,买卖量较上月降低1.65万辆。北京作为华北区域的核心城市,本月二手车买卖量下滑态势显著,环比降幅逼近10%;山西市场同样表现不佳,买卖量环比降低8.2%;河北和天津场环比降幅分别为4.8%和4.3%;内蒙古市场二手车买卖量也呈小幅降低趋势,降幅为2.7%。

西南区域共买卖了27.29万辆,环比增长3.27%,买卖量较上月增长0.86万辆。本月,重庆与四川市场的二手车买卖量延续回升势头,不过增速较上月显著放缓。其中,重庆环比增长3.4%,四川环比增长4%;除此之外,西藏市场在本月表现亮眼,买卖量大幅增长10%;贵州市场也展示出稳健的增长态势,环比增长6.3%;云南市场出现小幅下滑,环比降低1.2%。

东北区域本月共买卖了12.93万辆,环比降低6.11%,买卖量较上月降低0.84万辆。本月,吉林、辽宁、黑龙江三省均呈现不同程度的下滑态势。其中,吉林场下滑最为显著,环比降低7.9%;辽宁和黑龙江市场分别降低了6.2%和4.5%。

西北区域本月共买卖了10.46万辆,环比增长1.17%,买卖量较上月增长0.12万辆。本月,宁夏表现最为亮眼,买卖量环比增长7.5%,领跑整个西北区域;新疆与青海市场本月均呈现出小幅增长态势,涨幅在4%左右;另外,陕西、甘肃两省买卖量则出现小幅下滑,降幅均接近7%。

2025年跨地区流通状况